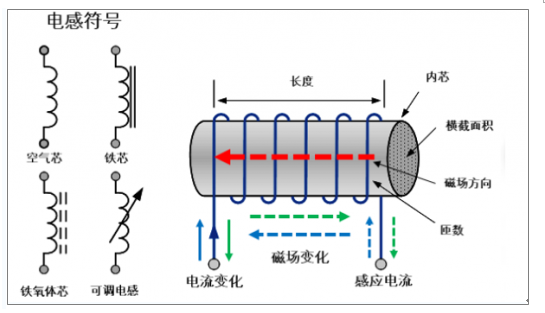

一、电感原理分析

电感是一种能将电能通过磁通量的形式储存起来的被动电子元件。通常为导线卷绕的样子,当有电流通过时,会从电流流过斱向的右边产生磁场。“电感、电容、电阷”是电子学三大基本无源器件。

电感原理示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电子元件行业市场监测及未来前景预测报告》

根据制造工艺的不同,电感可分为传统插装电感和片式电感两种。传统插装电感主要采用绕线工艺,即电流在磁芯上绕制的铜线中流动,例如环状电感、空心线圈等,其特点是电感量范围广,电感量精度高,损耗小,功率大、制作工艺简单,生产周期短,原材料供应充足,但存在生产自动化程度低、生产成本高,难以小型化等缺点。

二、电感行业发展分析

1、电感应用领域分布情况分析

电感为三大被动电子元器件(电容、电感及电阻)之一。作为电子线路中必不可少的基础电子元器件,电感的主要功能是筛选信号、过滤噪声、稳定电流及抑制电磁波干扰(EMI)等作用。

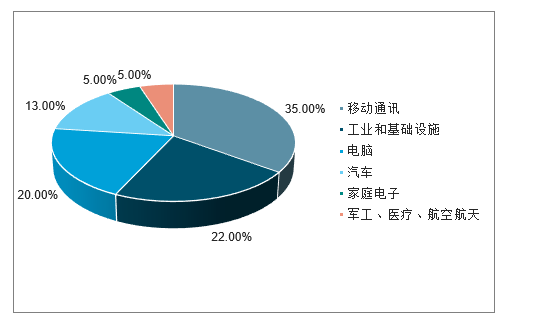

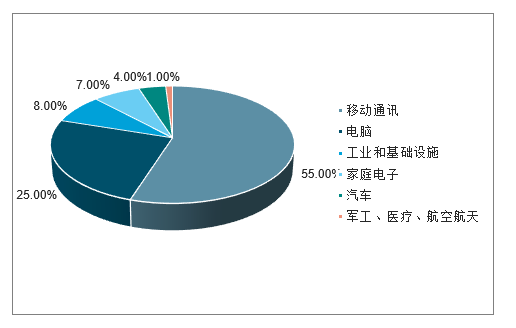

移动通讯是电感主要应用领域。电感元件下游应用领域十分广泛,其中移动通讯是电感最大的终端应用市场。按产值,移动通讯占据全球电感市场 35%份额,按数量,移动通讯占据全球电感市场 55%的份额。造成按产值和按数量移动通讯市场份额不一致的原因是手机电感相对便宜,比如跟汽车电感相比,前者价格大致为后者的十分之一。

预计 2019 年全球电感市场规模达 37.5 亿美元。2014 年全球电感市场规模为7.8 亿美元,随着通信、消费电子对电感的单机用量增加,以及汽车、物联网等新兴领域需求的崛起,Micro Market Monitor 预计 2019 年将达到 37.5亿美元,年复合增速率 6.2%。

全球电感终端应用市场分布:按产值

数据来源:公开资料整理

全球电感终端应用市场分布:按数量

数据来源:公开资料整理

常见电子产品中的电感需求量

产品 | 电感产品 | 估计使用数量 |

智能手机 | 磁珠、晶片电感、功率电感 | 80-110颗 |

平板电脑 | 磁珠、晶片电感、功率电感、共模扼流圈 | 90-100颗 |

LCD电视 | 磁珠、晶片电感、功率电感、共模扼流圈 | 110-125颗 |

LCD显示屏 | 磁珠、晶片电感、功率电感、共模扼流圈 | 80-120颗 |

笔记本电脑 | 磁珠、晶片电感、功率电感、共模扼流圈 | 58-70颗 |

无线网络 | 磁珠、晶片电感、功率电感 | 10-15颗 |

数据来源:公开资料整理

2、 电感行业竞争格局分析

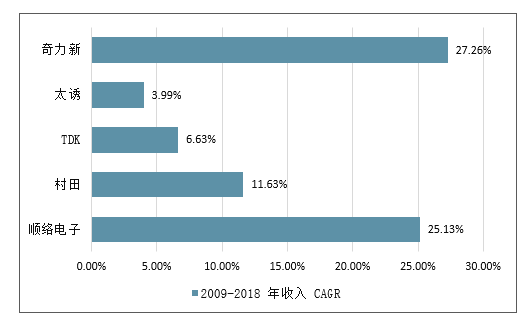

行业竞争格局:电感元器件标准化相对较高,全球电感行业集中度呈走高趋势 ,电感元器件标准化程度比较高,电感领域的核心竞争力在于技术和成本上的领先优势、产能的扩张、良率的提升等因素。因此,电感领域的市场集中度也逐渐提升,全球前六大电感厂商的市占率由2015年的45.93%上升至2017年的58.10%。

顺络电子市场份额快速提升。2017年全球电感市场中,前六大厂商占58.10%, 其中顺络电子份额占比达6.7%,排名第五。顺络电子近年营收CAGR大幅领 先领先的日本及台湾大厂,追赶势头明显。

顺络电子与国际领先电感企业 2009-2018 年收 入增速

数据来源:公开资料整理

顺络电子与国际领先电感企业 2009-2018 年收入 CAGR

数据来源:公开资料整理

三、2019及未来几年电感器行业市场规模走势分析预测

电感器在我国起步较晚,一直是国家大力支持发展的行业。为了促进电子元器件产业的快速发展,政府出台了一系列文件,引导和鼓励该市场健康快速发展。

近年来我国电感行业保持稳定增长,截止2017年底,我国电感器行业市场规模已经达到131.9亿元,同比增长5%。

2013-2018年中国电感器行业市场规模情况

数据来源:公开资料整理

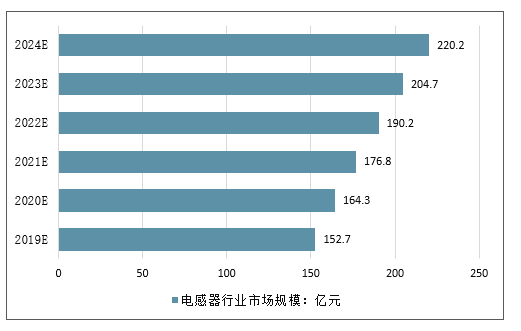

未来我国电感器行业市场规模将继续保持稳定增长,预计到2024年我国电感器行业市场规模将达到220.2亿元,年均增长率为7.6%。

2019-2024年中国电感行业市场规模预测

数据来源:公开资料整理

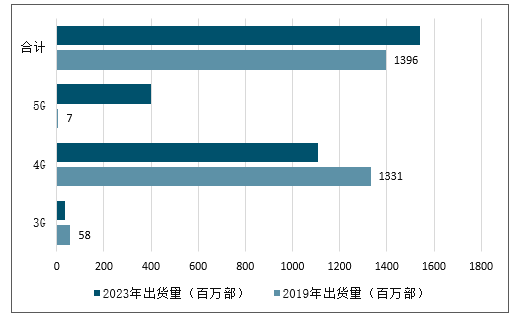

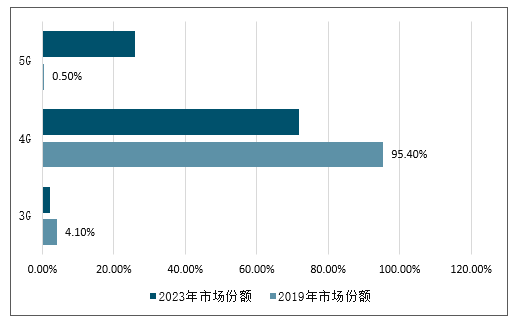

四、全球手机电感市场规模预测(数量):电感、滤波器受益于 5G 需求

1、 手机端:受益于 5G 手机销售提速、国产手机品牌崛起及电子元器件国产替代三重利好因素叠加

1)、5G 手机出货进度加速,销售规模预期一升再升,市场有望提前爆发。手

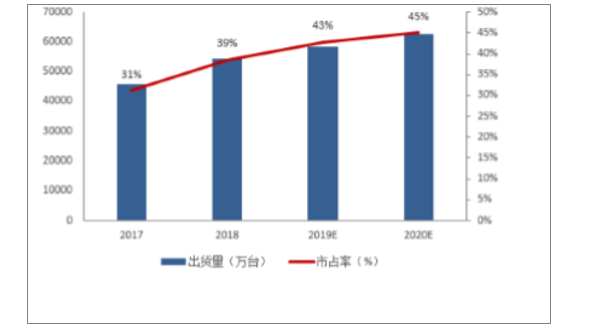

机厂商纷纷在 2019 年下半年正式上市 5G 手机,进度稍显落后的苹果也会在2020 年推出 5G 手机。这也让市场对 2020 年全球 5G 手机的销量和进度越来越乐观,目前市场普遍认为 2020 年全球 5G 手机出货将达到 1.5 亿-2 亿部,市占率将超过 10%,远超此前预期的不足 1 亿部。

全球手机出货量预测

数据来源:公开资料整理

全球手机市场份额

数据来源:公开资料整理

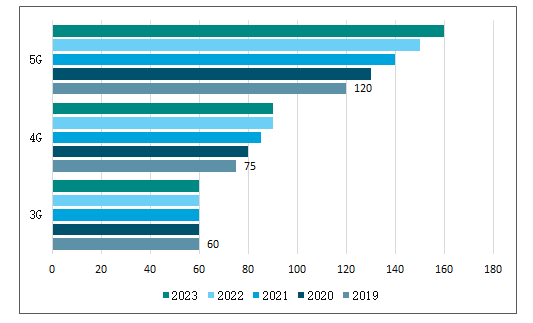

5G 到来将推动手机单机电感数量进一步增加。5G 通信的高频化和内部零部件集成度增加带来的干扰问题,使得单机电感尤其是射频电感的使用量大大增加。

全球手机单机电感用量逐步提升

- | 2008 | 2013 | 2017 | 2020E |

平均手机机能 | 单核2G | 双核3G | 四核4G | 八核5G |

单个手机电感数量 | 20-30 | 40-80 | 60-90 | 120+ |

数据来源:公开资料整理

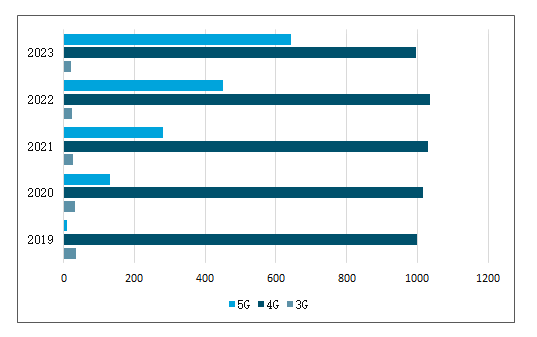

2019-2023年全球手机出货量预测(单位:百万部)

数据来源:公开资料整理

2019-2023年全球单机电感用量(颗)

数据来源:公开资料整理

2019-2023年全球手机电感用量预测(单位:亿颗)

数据来源:公开资料整理

2)、国产智能手机品牌强势崛起,华米OV份额持续提升。

伴随着科技生活的不断发展,国产智能手机等终端品牉强势崛起,自2018年以来全球智能手机市场份额持续向来自中国的头部厂商集中,预计这种情况将持续数年。

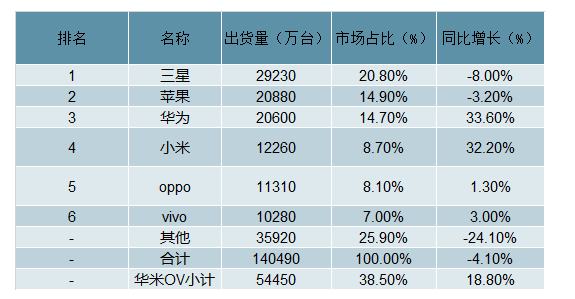

2018 年全球智能手机厂商出货量排行榜

数据来源:公开资料整理

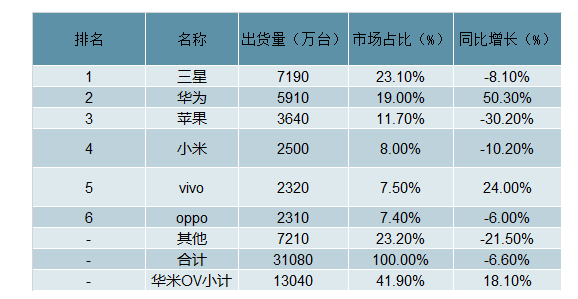

2019 年一季度全球智能手机厂商出货量排行榜

数据来源:公开资料整理

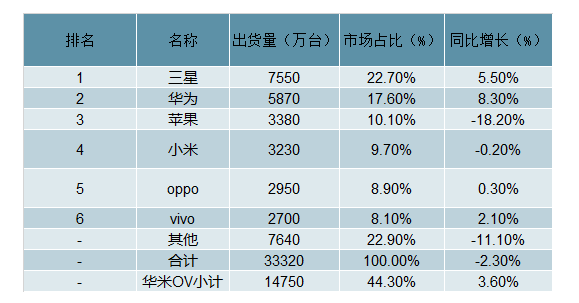

2019 年二季度全球智能手机厂商出货量排行榜

数据来源:公开资料整理

华米 OV 四大品牌全球出货量及占比预计还会继 续提升

数据来源:公开资料整理

3)、国产替代加速

随着国际产业链转移的推动,再加上2018年中兴事件后,考虑到供应链安全,下游本土厂商纷纷加快了原材料、零部件的国产化进程。片式电感元器件供应本土化趋势不断加速。

2、 基站端:基站建设刺激电感增量需求,5G 滤波器向LTCC方案演进

5G 宏基站总量预计达 475 万个,为 2018 年末 4G 基站数量的 1.3 倍。5G 的技术特征决定通信基站的密度显著高于 4G 基站,高速通信 PCB 需求提升。4G时代主要依靠宏基站传输信号,频段为 2.3GHz。目前 5G 典型的候选频段为6GHz 以上的高频段,高频段意味着信号的波长大大缩短,能量衰减快,穿透能力差,覆盖半径更小。因此,通信运营商将不仅要加密 5G 宏基站部署,而且需要使用各类型小基站进行盲点补充。通信组网传统的以宏基站为主的模式将会向宏基站-小基站-家庭基站相结合的多层次的模式转变。

根据预测,最终实现 5G 在国内的完整覆盖,需要部署约 475 万个 5G 宏基站,为 2018 年末 4G 基站总量的 1.3 倍左右,并同时部署约 2 倍数量的小基站。5G 时代基站的大批量建设和升级换代将对电容电感等被动元器件形成海量需求。

5G 时代覆盖同一区域需要的基站数量将大大超 过 4G

数据来源:公开资料整理

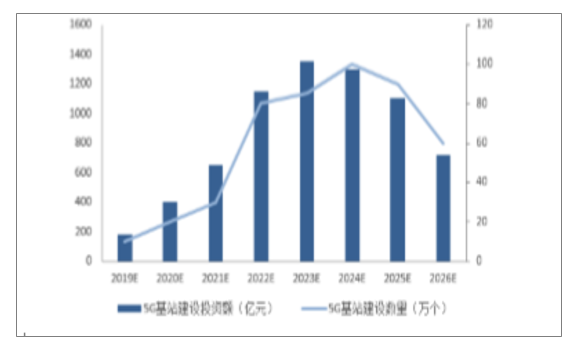

2019-2026 年我国 5G 宏基站建设规模预测

数据来源:公开资料整理

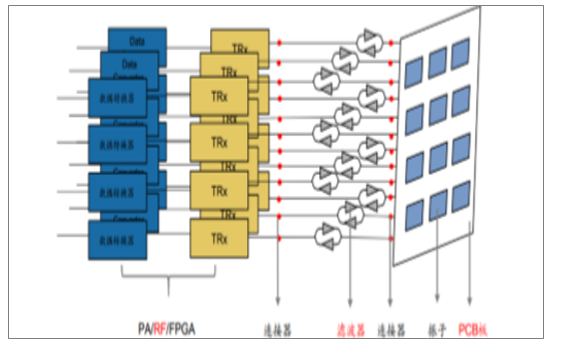

1)Massive MIMO 和 AUU 架构的出现提高射频模块集成度及电路复杂度,单基站电感使用量大幅增加。Massive MIMO(大规模天线阵列)技术的主要理念是在基站侧部署大规模高密度的天线来同时为很多移动通信终端提供服务。单基站天线数量将达到 4G 时代的 8-16 倍,天线数量的增加将带来射频器材需求的同步增长,进而拉动电感等被动元器件的需求。 AUU(有源天线)架构中,在一块 PCB 板上集成了 4G 时代的天馈系统和 BBU系统。零部件集成度的提高增加了电路的复杂度,起到耦合、滤波、共振、扼流功能的电感器的用量也会增加。

电感在 5G 基站 AAU 中游多层次应用

数据来源:公开资料整理

2019 年 6 月 6 日,中国 5G 商用牌照正式发放,以中国移动为代表的运营商也是在第一时间进行了相关网络建设的招标采购。从已招标的情况来看,超过万亿人民币的国内 5G基础设施投资中,华为或可占据40%-50%的市场份额。

2)陶瓷介质滤波器有望成为 5G 基站滤波器的主流

低温共烧陶瓷技术(以下简称“LTCC”)是一种多层陶瓷微波材料技术,它 可以将无源元件内埋置到基板内部同时将有源元件贴装在基板表面,在设计上具有很大的灵活性,真正实现了传统聚合物和传统陶瓷材料无法获得的三维结构,制成无源/有源集成的功能模块。LTCC 技术是目前市场认可的无源器件集成模块化主要解决方案。

基于 LTCC 工艺的介质滤波器介电损耗低,又兼具陶瓷材料良好的力学性能和化学稳定性,在 5G 基站应用中优势明显。

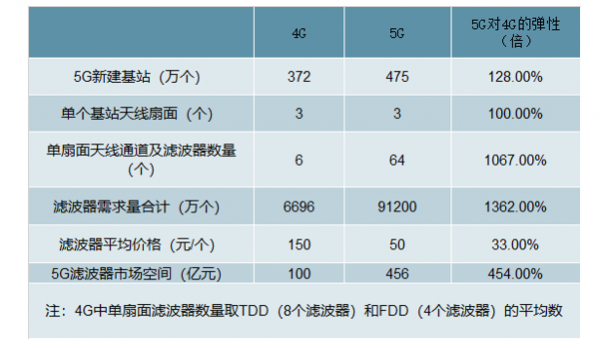

在基站中,一根天线对应一个滤波器,因此 Massive MIMO(大规模天线阵列)技术同样会带来单基站滤波器使用量的快速上升,为 4G 时代的 8-16 倍。

基于基站数量和单基站滤波器使用量的提升以及价格等因素,估算 5G基站滤波器市场空间有望达到 4G 时代的 4.5 倍左右,是 5G 基建产业链中弹性最大的细分行业之一。

5G 时代国内宏基站滤波器的市场空间测算

数据来源:公开资料整理

目前在陶瓷介质滤波器的研发生产中,有两类典型企业。一类是以大富科技、春兴精工、武汉凡谷为代表,在传统的金属腔滤波器行业中耕耘多年,然后开始研发陶瓷介质滤波器。一类是顺络电子、风华高科(国华新材料) 、东山精密(艾福电子)为代表,之前是深耕在陶瓷电子领域,近年转而开始研发陶瓷介质滤波器。两类代表各有所长,预计未来该领域的竞争非常激烈。

Copyright © 2020 Cybermax思博科技 All Rights Reserved 粤ICP备19097778号  粤公网安备 44030902001659号

粤公网安备 44030902001659号